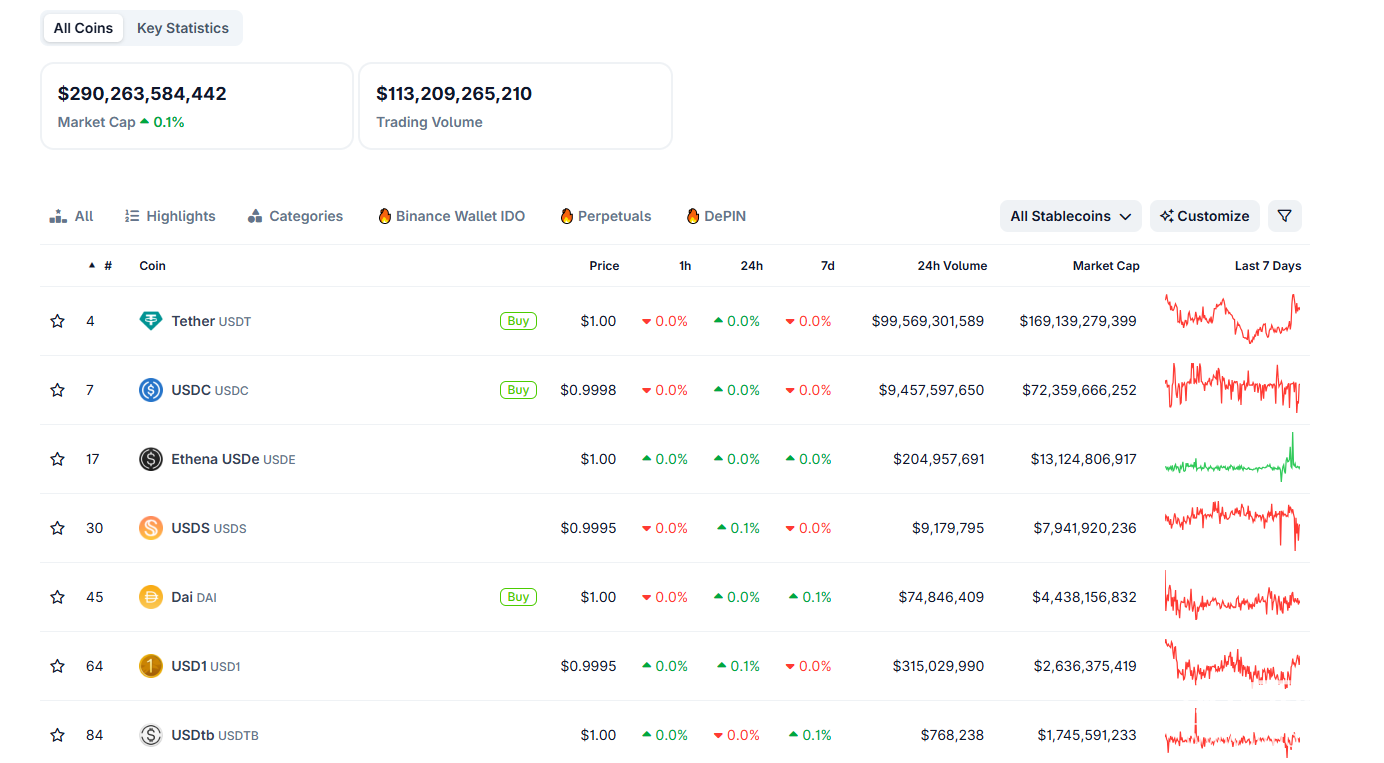

截至2025年9月,Tether(USDT)的流通供应量已突破1500亿美元,根据多来源数据显示,其市值达到1691亿美元,持有的美国国债储备更是高达1270亿美元,这一规模不仅巩固了其在稳定币市场的绝对主导地位,也让美元稳定币成为加密货币生态中不可或缺的基础设施。作为1:1锚定美元的稳定币,USDT自2014年推出以来,通过先发优势、多链布局与合规博弈,构建了难以撼动的市场地位,而其称霸之路既源于行业早期的机遇捕捉,也离不开对市场需求的精准响应。

USDT的流通供应量在2025年持续扩张,6月时市值已达1560亿美元,到9月初增长至1691亿美元。支撑这一规模的核心是其的储备资产,其中美国国债持有量达1270亿美元,占储备总额的绝大部分。这种高透明度的储备结构(通过定期披露国债持有数据)成为Tether维持市场信心的关键,即便在监管审查压力下,仍能保持用户信任。

USDT目前占据稳定币市场58.2%的份额,用户规模超过4亿人,远超其他同类产品。其成功的重要原因在于多链布局策略,支持以太坊、Tron等主流区块链网络,其中Tron链上的钱包数量已达4100万,成为USDT流通的主要载体。不过,为优化资源配置,Tether自2025年9月1日起终止了对Omni、EOS、Kusama等5条低活跃度区块链的支持,将精力集中在高流动性链上,这一战略收缩进一步强化了其在主流生态中的竞争力。

作为最早推出的稳定币之一,USDT在加密货币市场发展初期就确立了“加密美元”的定位。早期交易所、钱包和项目优先集成USDT,使其积累了的流动性网络。当用户需要在不同加密资产间转换或避险时,USDT成为默认选择,这种“用的人越多,价值越高”的网络效应形成后,后来者难以突破。例如,在法币通道受限的拉美和东南亚地区,USDT几乎成为跨境转账和交易的“准法币”,进一步巩固了其市场地位。

尽管长期面临美国监管机构的审查,Tether通过动态调整合规策略维持了市场信任。一方面,它提高储备透明度,定期公布国债持有量等核心数据,回应“储备不足”的质疑;另一方面,通过业务布局调整规避高风险区域,例如将部分运营主体设在监管环境更灵活的地区。这种“合规博弈”策略让USDT在监管压力下仍能保持增长,而竞品如BUSD因未能平衡监管要求已退出市场,反衬出USDT的生存能力。

USDT的称霸不仅源于规模,更在于其覆盖的应用场景广度。除了作为加密货币交易的主要媒介(超过80%的交易对以USDT计价),它还被广泛用于跨境支付(尤其在外汇管制严格的国家)、国际贸易结算和新兴市场的“避险资产”。例如,在阿根廷、土耳其等通胀高企的地区,用户通过USDT保值资产;在东南亚,中小企业用USDT进行跨境转账,降低传统银行渠道的成本和时间损耗。

与其他美元稳定币相比,USDT的优势明显。Circle发行的USDC虽以合规性见长,市值为723亿美元,但规模约为USDT的二分之一,且在新兴市场的渗透不足;DAI等去中心化稳定币受限于抵押机制,规模更小。此外,USDT的多链支持让其能快速响应不同生态的需求,而竞品往往依赖单一区块链,流动性分散,难以形成统一的网络效应。

美国对稳定币的监管框架正在成型,若未来要求稳定币发行方持有更高比例的现金储备或接受更严格的审计,可能冲击USDT的商业模式。目前Tether的储备中,国债占比超过80%,虽被视为“安全资产”,但仍需应对监管对“储备资产流动性”的潜在要求。一旦监管政策收紧,USDT可能面临强制缩减规模的风险。

尽管短期内难以撼动USDT的地位,但新兴稳定币正在蚕食市场份额。例如,huli钱包推出的USDe通过与DeFi协议深度集成,吸引了部分去中心化金融用户;部分交易所也开始推广自有稳定币,试图降低对USDT的依赖。这些竞争者虽规模有限,但可能在细分场景(如DeFi、Web3应用)中形成局部优势,长期或分流USDT的用户基础。

美元稳定币的称霸,本质是USDT通过先发优势、网络效应与合规策略构建的“护城河”。其超过1500亿美元的供应量不仅是市场选择的结果,也反映了加密货币生态对“数字美元”的刚性需求。然而,监管环境的变化和新兴竞争者的崛起,将持续考验USDT的统治力。未来,稳定币市场的竞争可能从“规模比拼”转向“合规与场景创新”,而USDT能否维持霸权,取决于其能否在监管博弈与生态拓展中找到新的平衡点。

关键词标签:USDT,稳定币,市场地位,储备,网络效应