以太币的通缩属性源于其独特的经济设计,核心在于2021年伦敦升级引入的EIP-1559协议。该协议通过动态销毁交易手续费(即“燃烧机制”),使以太币总供应量可能在特定条件下出现净减少,从而形成与传统通胀货币的显著差异。EIP-1559则是这一机制的技术基础,通过重构交易费用模型赋予以太币对抗通胀的潜力。

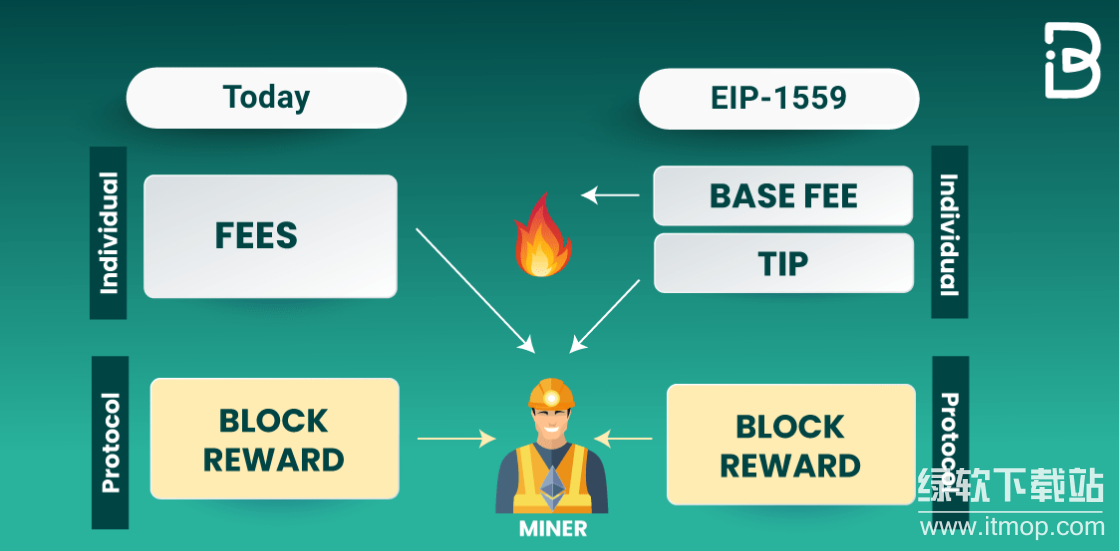

EIP-1559对以太坊的交易费用体系进行了结构性改革,主要包含三个关键设计。首先是基础费用(Base Fee),这部分费用由网络算法自动计算,而非用户自由竞价。其调整公式为:新基础费用=上一区块基础费用×(1 (实际Gas用量-目标值)/目标值×1/8),通过这种动态机制,基础费用会根据区块拥堵程度自动升降,确保网络资源分配效率。

其次是燃烧销毁机制,这是通缩属性的核心。基础费用不再分配给矿工或验证者,而是直接从流通中永久销毁。这一设计从根本上改变了以太币的供应逻辑,将交易需求与货币销毁直接挂钩。

最后是优先费用(Tip),用户可额外支付小费以激励验证者优先打包交易,这部分费用仍归验证者所有,用于平衡网络安全与用户体验。

EIP-1559的通缩效应源于“销毁量与新增量的动态平衡”。在以太坊的PoS机制下,网络会通过质押奖励增发以太币(年化发行量约4.3%),而EIP-1559的燃烧机制则持续销毁存量以太币。当网络活跃度提升(如DeFi交易激增、NFT热潮或链上活动高峰)时,交易量和Gas费同步上升,导致基础费用升高,进而使销毁量增加。若此时销毁量超过新增质押奖励,以太币总供应量便会出现净减少,形成通缩状态。

截至2025年9月,EIP-1559已累计销毁超199万以太币,按当前价格计算价值约135亿美元,2021年至今年均销毁率约1.32%。这一机制在特定时期确实实现了通缩效果:2023-2024年,以太币供应量从12050万降至12000万,出现短暂净通缩。不过,通缩并非持续状态,近期因Layer2解决方案普及和主网Gas费下降,销毁量放缓,供应量已回升至12030万。

以太币的通缩平衡还依赖于质押市场的规模。目前,以太坊质押量已达3500万以太币,占流通量的29%,这使得年通胀率维持在0.5%-0.8%的低位。但这一低通胀率需要高销毁量支撑——若销毁量不足,新增质押奖励仍可能导致净通胀。数据显示,当前日常销毁量仅能覆盖约70%的新增供应,通缩效果高度依赖网络活动强度。

尽管累积销毁量,但以太币的通缩属性存在明显的“条件性”。Bitget研究指出,仅在高Gas费时期(如NFT空投、链上活动激增),销毁量才能超过新增供应实现净通缩;而在日常状态下,销毁量仅能覆盖约70%的新增发行,无法持续维持通缩。这意味着,以太币的通缩更像是“周期性现象”,而非恒定状态。

机构对以太币通缩前景的判断存在显著分歧。Galaxy Digital认为,随着以太坊生态扩张,长期高Gas费场景可能常态化,叠加质押量增长带来的通胀率下降,以太币有望成为“超硬通货”。但OSL等机构警告,Layer2解决方案(如Rollup)的普及可能分流主网交易需求,导致Gas费长期下行,进一步削弱销毁机制的通缩效果。

以太币的通缩属性并非绝对,而是条件性、周期性的经济设计,其核心在于网络活动强度与质押增发之间的动态平衡。EIP-1559通过燃烧机制赋予以太币对抗通胀的潜力,但这一潜力的释放高度依赖以太坊生态的发展——若Layer2持续分流主网需求,或链上活动未能维持高增长,通缩效果可能弱化。未来,以太币能否从“周期性通缩”走向“结构性通缩”,将取决于Rollup采用率、生态应用创新与质押经济模型的多重博弈。

关键词标签:以太币,EIP-1559,通缩属性,燃烧机制,动态平衡