以太坊的账户体系是基于区块链技术的去中心化账本系统,其核心特点在于通过密码学实现资产控制,并包含外部账户(EOA)和合约账户两类账户类型;而普通银行账户则是由中央金融机构管理的中心化账务系统,采用传统会计记账模式。两者在控制权结构、数据透明度、信任机制等多个维度存在根本性差异,反映了Web3.0价值互联网与传统信息互联网的底层架构分野。

1.以太坊账户体系:作为去中心化账本系统,其核心在于通过非对称加密算法实现资产的自主控制,无需依赖第三方机构。系统中存在两类账户:外部账户(EOA)由用户私钥直接控制,用于发起交易;合约账户则由智能合约代码控制,可自动执行预设逻辑。这种双账户结构既满足了个人用户的基础转账需求,又为复杂的去中心化应用(DApp)提供了运行载体。

2.普通银行账户体系:作为中心化账务系统,其本质是金融机构与用户之间的债权债务关系记录。银行通过集中式数据库管理账户信息,用户需通过银行提供的凭证(如银行卡、密码、生物识别)访问账户,资产的实际控制权由银行代理行使。

1.控制权结构:以太坊账户实现了“私钥即所有权证明”的范式,用户通过持有私钥完全掌控资产,无需经过任何中介机构的审批或授权。而银行账户中,用户仅拥有账户的使用权,资产的实际管理由银行负责,转账、提现等操作需通过银行系统的规则校验。

2.数据透明度:以太坊账户的交易记录和余额信息全网公开可查,任何人都可通过区块链浏览器查看任意账户的历史交易,但账户地址与用户身份无直接关联,实现了伪匿名性。银行账户则采用数据私有化策略,交易信息仅限账户持有者、银行内部及监管机构有限访问,外部无法获取账户的具体交易数据。

3.信任机制:以太坊账户体系基于密码学算法和共识机制(如PoS)建立信任,交易的有效性通过全网节点共同验证,无需依赖特定机构的信用背书。银行账户则依赖金融牌照、审计制度和政府监管体系构建信任,用户需信任银行的运营能力和合规性。

4.运营成本结构:以太坊账户的交易成本表现为动态Gas费,费用高低受网络拥堵程度影响,波动范围通常在0.1-100 Gwei之间。银行账户则采用标准化收费模式,如跨境汇款手续费约5-50美元/笔,部分账户还需支付每月约10美元的管理费。

开户门槛:以太坊账户实现了零成本即时创建,用户无需提交身份信息,通过生成公私钥对即可拥有账户;银行账户则需完成严格的身份验证(KYC)流程,部分银行还会收取开户费用,整个过程通常需要1-3个工作日。

交易速度:以太坊Layer1网络平均每13秒生成一个区块,交易需等待区块确认后完成;银行账户依托中心化系统可实现实时到账,但跨境交易受清算系统影响可能延迟1-3个工作日。

系统可用性:以太坊通过分布式网络实现99.99%的服务等级协议(SLA),几乎无停机维护窗口;银行系统的可用性通常为99.9% SLA,需定期进行系统维护,可能导致服务中断时段。

可编程性差异显著以太坊账户支持智能合约的自动化执行,可实现条件转账、定时支付等复杂逻辑;银行账户的功能则由银行API接口限定,仅能提供预设的标准化服务。

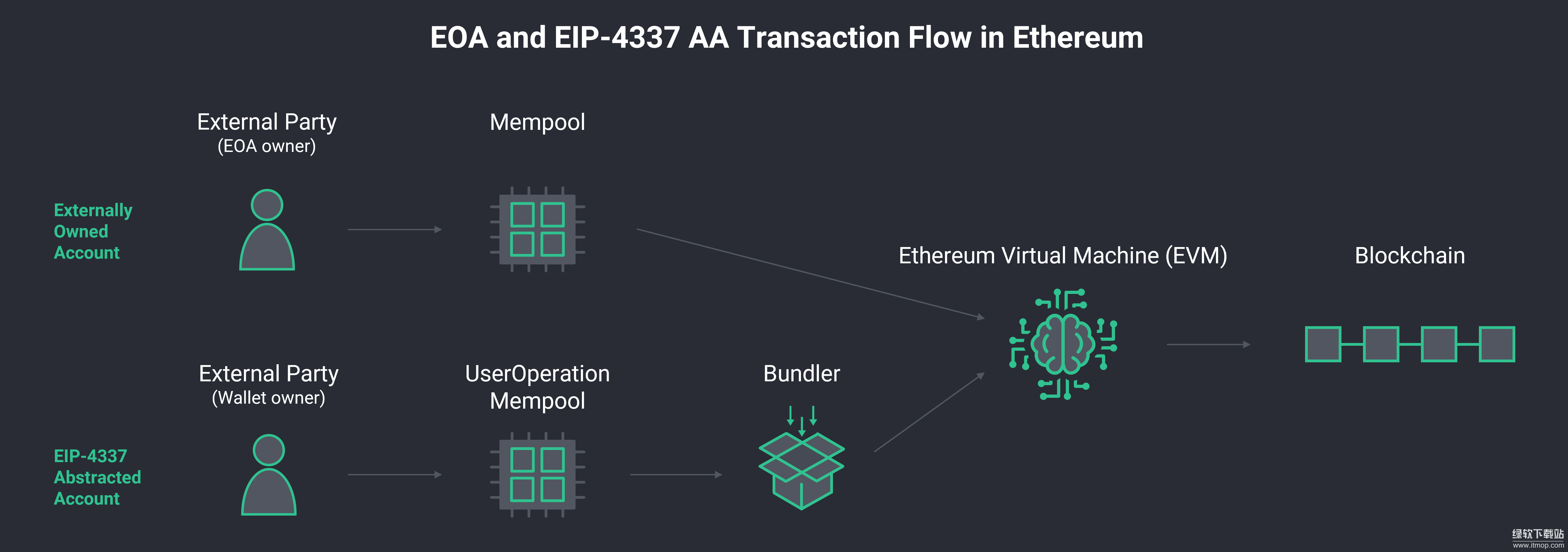

1.账户抽象化普及以太坊EIP-4337协议已全面实施,允许合约账户作为主要账户类型使用,用户可自定义账户功能,如设置社交恢复、批量转账等高级特性,降低了普通用户的使用门槛。

2.传统金融机构区块链化转型全球主要商业银行开始部署区块链网关,如花旗银行在2025年第二季度上线ETH结算通道,支持加密货币与法币的双向兑换,标志着传统金融体系与去中心化账户体系的融合加速。

3.身份认证体系对接监管科技(RegTech)的发展推动银行账户KYC流程与区块链身份认证系统对接,部分银行已支持通过去中心化身份(DID)完成账户验证,在合规前提下提升了开户效率。

1.以太坊账户风险核心:私钥丢失导致的资产永久冻结是最大风险,2024年统计数据显示约360万ETH因私钥遗失无法访问,且此类损失无法通过技术手段或第三方机构挽回。

2.银行账户风险核心:主要面临金融机构破产风险和数据泄露风险 FDIC保险对银行账户的覆盖上限为25万美元,超出部分可能无法追回;2024年金融业数据泄露事件同比增加27%,用户账户信息存在被非法获取的风险。

以太坊账户体系与普通银行账户的差异,本质上是去中心化价值网络与中心化金融系统的范式分野前者以密码学为基础实现资产自主控制,后者以机构信用为核心提供中介化服务。随着区块链技术的普及和传统金融机构的转型两者的边界正在逐渐模糊,但底层架构的根本区别仍将长期存在。

关键词标签:以太坊账户体系,普通银行账户体系,控制权结构,信任机制,数据透明度