摩根士丹利指出,下周即将召开的1月FOMC会议毫无悬念将维持利率不变,但关键在于定调。

据追风交易台,1月23日,大摩在发布的最新报告中预计美联储将通过一次“鸽派暂停”来安抚市场,即虽然因近期劳动力市场企稳而暂停降息,但仍保留后续宽松的倾向。

对于投资者而言,本次会议的关键在于前瞻指引。根据摩根士丹利的预测,美联储将在1月会议上将联邦基金利率目标区间维持在3.50%-3.75%不变。这并不是紧缩周期的回归,而是基于近期数据的战术性调整。

声明措辞的微妙变化: 大摩预计FOMC声明将上调对经济增长的评估,从“温和”改为“稳健”。更重要的是,预计美联储将删除关于“就业下行风险增加”的表述——既然选择暂停降息,逻辑上意味着他们对劳动力市场的担忧有所缓解。

保留宽松倾向: 关键在于前瞻指引。大摩预计声明将保留“考虑对目标区间进行进一步调整的范围和时机时”(

投票情况: 预计将会出现反对票。大摩预测理事Miran将投出反对票,主张降息50个基点。

摩根士丹利预计美联储将进行“鸽派暂停”,关键在于声明保留“考虑额外调整”而非“任何调整”的措辞,以暗示宽松倾向仍在。

鲍威尔在新闻发布会上的任务是解释为何暂停。大摩认为,鲍威尔将依靠近期强劲的增长数据、招聘企稳以及失业率下降(至4.375%)来为“暂停”辩护。

定性分析: 市场的核心问题是:这是一个为了以后继续降息的“鸽派暂停”,还是一个周期的终点?大摩认为鲍威尔将传递前者。虽然活动数据强于预期,但通胀数据并未显示出关税带来的传导效应,美联储仍有信心通胀会在今年晚些时候回落。

生产率之谜: 预计鲍威尔将对生产率前景持乐观态度(无论是来自自动化还是AI),这为“高增长、低通胀”的软着陆剧本提供了理论支撑。

尽管美联储暂停降息,但短期融资市场环境依然宽松。大摩指出,回购利率已迅速正常化至IORB(准备金余额利率)下方,显示系统内现金“超过充裕”。

储备管理购买(RMP): 美联储通过每月购买400亿美元的国库券(T-bills)来维持储备规模。大摩预计SOMA账户中的票据持有量到2026年底将超过6000亿美元。这一机制有效消化了市场供应,维持了融资市场的平稳。

交易推荐: 基于融资环境的宽松和前端曲线的陡峭化预期,大摩利率策略团队维持做多2年期UST SOFR互换利差的建议,目标位设在-14bp。

大摩对外汇市场的看法经历了修正。此前他们认为美国经济将在2026年初走弱从而拖累美元,但现在的经济数据显示美国增长强劲(2026年GDP增速预期上调至2.4%),且美联储降息时间推迟(从1月推迟至6月和9月)。

尽管如此,大摩仍维持对美元的适度看跌观点,原因如下:

全球增长同步: 欧元区、加拿大和澳大利亚的数据同样强劲,限制了利差对美元的单边支撑。

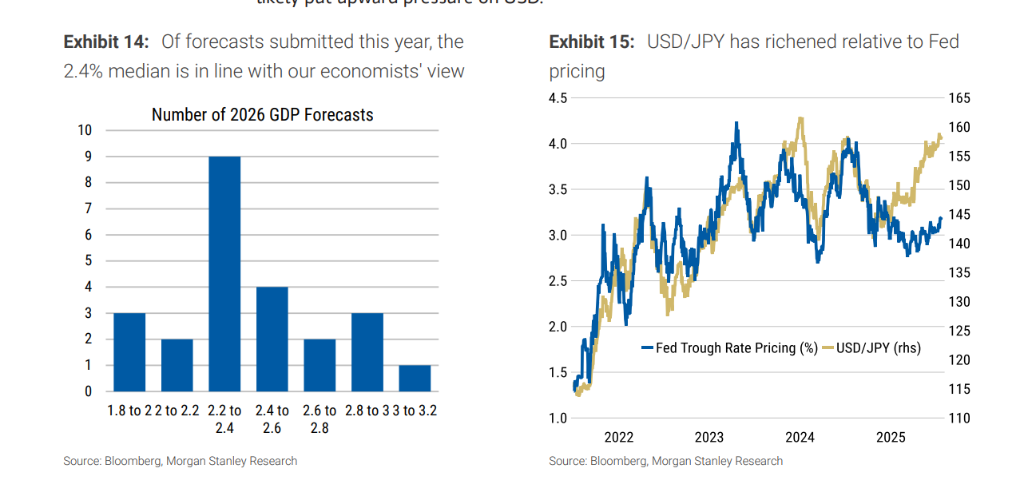

日元估值: 日元相对于美联储定价仍被低估约10%。大摩认为日本央行并未落后于曲线,且对日本财政风险的担忧被夸大,预计日元负溢价将收敛。

人民币因素: 预计USD/CNY将在2026年一季度末达到6.85,这也构成美元的下行压力。

机构MBS(抵押贷款支持证券): 在GSE(政府支持企业)宣布2000亿美元的购买计划后,MBS利差已大幅收窄,甚至突破了过往美联储再投资时期的平均水平。大摩策略师因此将立场转为中性。虽然美联储推迟降息通常对MBS不利,但巨大的购买计划带来的净需求足以抵消这一负面影响。

市政债: 基本面稳健,但估值昂贵。1-5年期市政债与公司债的收益率比率处于极低水平。大摩警告称,如果美联储仅仅是给出一个“模棱两可的暂停”,而不是明确的鸽派信号,前端市政债的利差压缩将难以持续,甚至可能导致SMAs(独立管理账户)买家转向公司债或国债。