摩根大通和 Benchmark 认为 Coinbase 的全面产品扩张增强了这家加密货币交易所股票的看涨理由,并指出周三推出的众多新产品可能会扩大该公司的潜在市场,并以目前预期尚未完全反映的方式推动用户参与。

在以下注释中Coinbase 12月17日系统更新分析师指出,该公司正努力将加密货币、股票、衍生品、预测市场、支付和链上服务整合到一个平台上——Coinbase 将这项努力称为其“万能交易所”。

Benchmark重申了对COIN的买入评级,并维持421美元的目标价。该公司表示,此次产品展示标志着Coinbase从营销宣传转向了更清晰的执行路线图。Benchmark将此次发布描述为Coinbase雄心壮志的重大转变,旨在打造一个能够实现收入多元化、超越现货加密货币交易周期的统一金融平台。

摩根大通给予 COIN 股票“增持”评级,并表示这些公告显著丰富了用户在应用内进行交易和互动的方式。虽然此次演示主要面向客户而非投资者,且未详细阐述经济效益,但该行表示,随着用户参与度的加深,基于交易和订阅模式的产品将带来日益增长的收入机会。

两家公司都强调Coinbase进军股票交易和预测市场意义重大。Benchmark表示,以美元或USDC进行美国股票和ETF交易,拓展了该平台的日常应用场景,并使Coinbase更接近多资产零售平台。

该交易所的管理层还将此次股权发行视为通过其新的 Coinbase Tokenize 平台迈向代币化股票的早期步骤,Benchmark 表示,如果采用速度加快,该平台可能会使公司参与发行和二级交易。

预测市场最初来自 Kalshi,被认为是另一款高参与度产品,它可能会拓展用户打开 Coinbase 应用的原因,使其不再局限于加密货币价格走势。

分析师还指出衍生品和去中心化交易是长期利好因素,并列举了主应用程序内简化的期货和永续合约,以及通过 Jupiter 扩展 Solana DEX 交易。

这种看涨前景也与最近的趋势相呼应。德意志银行的一份说明本周早些时候,该公司首次对 COIN 股票进行评级,给予买入评级,目标价为 340 美元,并指出该公司致力于成为一家包罗万象的交易所,这是其长期上涨的关键驱动因素。

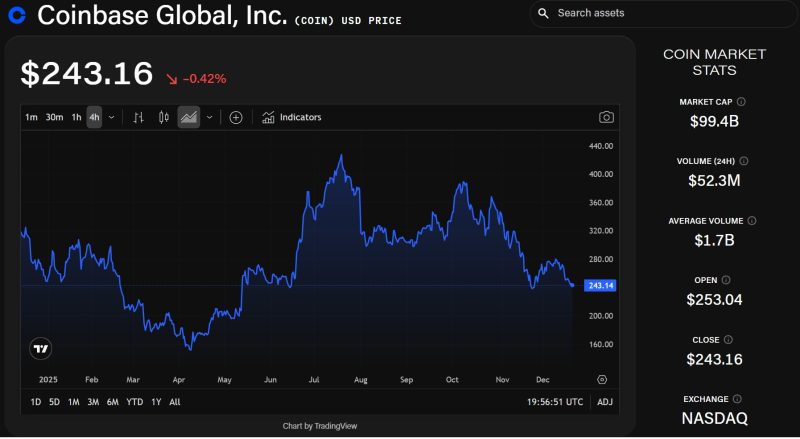

近几个月来,随着加密货币市场停滞不前,Coinbase的股价也随之下跌,目前交易价格接近七个月来的低点,约为243美元。The Block 的价格数据.

Coinbase (COIN) 股票价格图表。来源:The Block/TradingView